たまには真面目にコラムっぽいこと書いてみようかと思います。 長文になるので、時間のある時に読んでね。

さて、みなさんは「投資」に興味があるでしょうか。ある人も、ない人も、「お金が増えたらいいな」とか「どうしたら増えるかな」とかは考えたことがあるかと思います。

2024年以降、NISA(小額投資非課税制度)制度の拡充が予定されており、非課税投資枠の拡大や非課税期間が無期限となるなどが予定されております。

そこで一般的に言われる法則から切り込んでみたいと思います。

金融リテラシーを学んだことがある方はいわゆる資産運用した場合における複利効果、すなわち資産を2倍にするための利率や年数を知る方法として「72の法則」を聞いたことがあると思います。

初めて聞くよ~という方も、いらっしゃると思いますので、簡単に説明しますね。

「72の法則」とは今ある資産を一度に投資した場合に使える法則で、「年数」×「年利(%)」=72 という計算式から、投資資産が2倍になるまでの年数や利率を求める法則です。

例えば、年利1パーセントなら72÷1=72年、年利2パーセントなら72÷2=36年といった具合に求めます。

昨日、マレーシア在住の方とお話をしましたが、現地は普通預金利息が約2.8%だそうです。そうすると、普通預金に預けておくだけでも72÷2.8=25年と少しで倍になる計算ですね。

まあそうはいっても、なかなか計算通りにならないのが、投資の世界。一般的には税金を引かれたりするためそれを加味して利率を見たりなど本気でやると複雑になります(笑) そこで税金がかからない非課税投資枠NISAの活用、さらに2024年以降の無期限NISAを使った場合この72の法則が使えるのかどうかという疑問にあたります。

前述通り72の法則は、あくまでも一括投資の場合。

NISAのように長期間少額投資と考えた場合、使えない法則です。

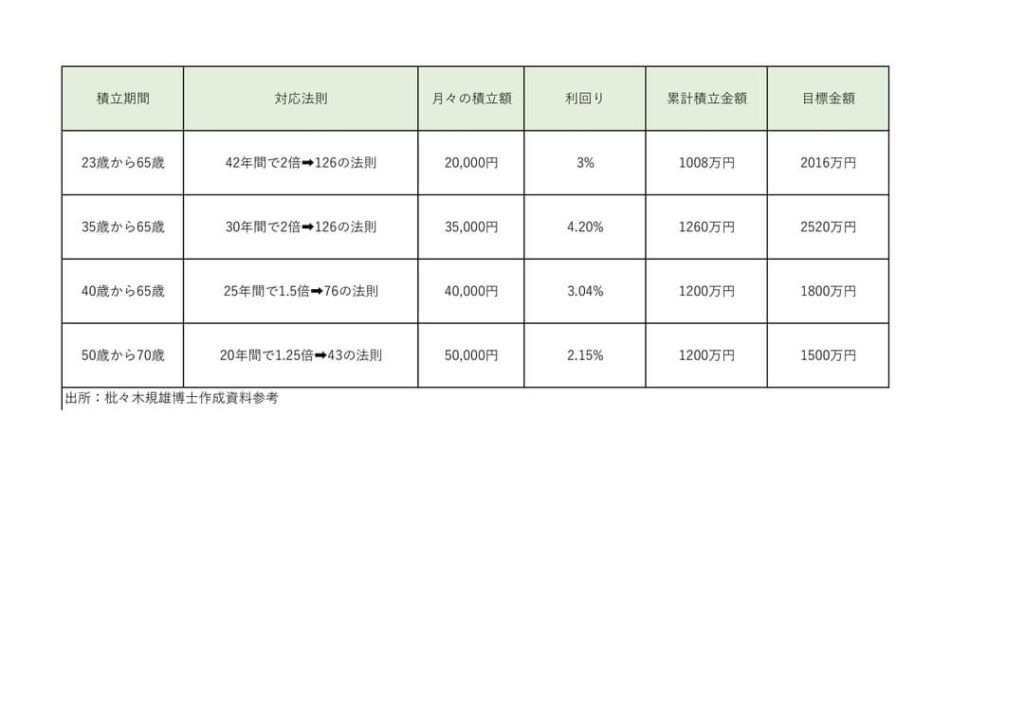

これを、慶応義塾大学理工学部教授、枇々木規雄(ひびきのりお)博士が解明した「126の法則」をご紹介したいと思います。

基本的考え方は「72の法則」とまったく同じです。

投資元本が2倍になるまでの計算式が 年数×利率=126 となるだけです。

一括投資の場合の、72の法則では年利2パーセント運用の場合、36年で資産が倍になりました。

積立投資の場合の、126の法則では126÷2=63年 かかります。

まあこれだけ見てもわかるように、積立NISAでの運用は、若者が長期間行うことで、その恩恵が。。。と思います。個人的感想。なので、お子様が働き始めたら、それをお勧めしてあげるのも良いかもしれません。

さて、ではある程度年齢を重ねて定年退職して、退職金を元手に65歳から投資を始めた場合、一括投資は老後の資金を失う恐れがあるので、リスクを取りにいかない選択になります。しかし、そのまま持っていても、目減りしていき、健康であればあるほど長生きをして、足りなくなることも考えられます。

人生100年時代という言葉を耳にしますが、健康年齢はまた別問題なわけで、どう転ぶかわからないのもあります。

そうはいっても、何かできることはないのかと考えたときに、知識として126の法則を知っているだけでも、人生観?ゆとり感?が変わるのかと思います。

例えば、老後の生活基準。現役の時のような生活レベルでは現役並みの収入がなければ維持できません。この現役の時の収入が高ければ高い人ほど、年金とのギャップに唖然となり、生活レベルをなかなか落とすこともできないため、必然的に必要な資金が大きくなります。これが老後2000万円問題の発端だと考えております。 すなわち、年収300万の人の現行生活費が年金に変わったとしても、そんなに生活レベルが変わるわけではありません。 ところが年収数千万クラスとなると、年金生活レベルに落とすのはほぼ皆無です。

ここで、登場するのが126の法則。

まあ退職して、次の日から ハイ生活レベル見直してね はかなり しんどいと思います。

では、こう考えましょう。 少しずつレベルを落としていけるように、126の法則を利用してみましょう。

65歳から85歳までの20年くらいは資産を減らしたくないなと思えば126÷20年で6.3%の運用が必要となります。これは20年で資産が倍になる計算なので、金額にもよりますが、生活費と同額を積み立てていれば20年間は資産が増え続ける計算です。実際問題それは無理なので、

年金+積立からのリターンと考えたら、いわゆるチョイ足しの部分ですね。 このチョイ足しの部分、126の法則を知っていれば、セカンドキャリアでできるほんの少しのプラスで十分なんです。

よく月8万で年間100万近くといいますが、シルバー人材などのアルバイトでは月8万も稼げないのが現状です。 では半分の4万円としたら、残りの4万は 126の法則でどうにかならないかみたいに考えます。

そこで72の法則、126の法則の次に、50代以降は43の法則という資産を倍にしなくても良い法則が使えたりします。

くどいようですが、投資を勧めるものではありませんが、知っておくのと知らないのでは、違うので、知識として読んでいただければと思います。

そこでまとめたのは次の図になります。

最初っから図を用いて説明すればよかったwwwww

これをご参考に 積立イメージを持つと、良いと思います。